20 वीं शताब्दी के उत्तरार्ध में, बैंकों के राष्ट्रीयकरण की प्रक्रिया भारत में औपचारिक वित्तीय संस्थानों के लिए समान और सस्ती पहुँच सुनिश्चित करने के उद्देश्य से शुरू हुई, चाहे उनकी वित्तीय स्थिति कुछ भी हो। सरकार और भारतीय रिजर्व बैंक (आरबीआई) ने लोगों, विशेष रूप से गरीबों मोटी ब्याज वसूलने वाले महाजनों से छुटकारा दिलाने के लिए बैंकिंग सेवाओं का उपयोग करने का आग्रह करना शुरू कर दिया, जो कि उच्च ब्याज दर लगाकर गरीबों को ऋण चक्र में फंसाने के लिए बदनाम थे। बैंकिंग योजनाएँ गरीब-मज़दूर वर्ग को राहत पहुँचाने के लिए थीं। अफसोस, हाल ही में चीजें बदल गई हैं। बैंकों ने अब लगभग सभी प्रकार के लेन-देन के लिए शुल्क लगाना शुरू कर दिया है, जिससे गरीबों के लिए बैंकिंग महंगा हो गया है। विभिन्न अध्ययनों ने बैंकों के प्रतिगामी कदम के पीछे तर्क के रूप में उच्च गैर-निष्पादित आस्तियों (एनपीए) के परिणामस्वरूप बढ़ते घाटे को दिया है। यह ध्यान रखना महत्वपूर्ण है कि यह पूरी तरह से आरबीआई द्वारा शासित सरकार द्वारा समर्थित है।

बैंक चार्ज को ट्रिगर करने वाले कारक:

1. एनपीए की समस्या:

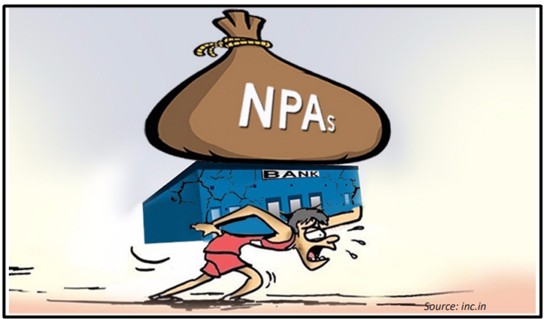

भारतीय बैंकिंग क्षेत्र गंभीर संकट से गुजर रहा है। एनपीए से होने वाला नुकसान पिछले कुछ वर्षों में कई गुना हो गया है, जिससे बैंकों के लिए अपने दैनिक कार्यों को पूरा करना बेहद मुश्किल हो गया है। बैंक लगातार अपने मुनाफे में गिरावट के साथ पूंजीकृत बने हुए हैं, जिससे उनकी ऋण क्षमता कम हो रही है। यह बेरोजगार वृद्धि का एक प्रमुख कारण है जिसका भारत आज सामना कर रहा है।

मार्च 2018 तक, बैड लोन 10.35 लाख करोड़ से ज्यादा हो गया और इनमें से लगभग 50% 100 लोगों के पास है। 75 प्रतिशत बैड लोन करीब 100 करोड़ है जो कि सिर्फ 1 प्रतिशत लोगों के पास है।

यह एक ज्ञात तथ्य है कि उच्च एनपीए विशाल कॉरपोरेट निकायों को दिए गए आसान ऋणों का परिणाम है जो इस तरह के ऋण की आवश्यकता को ठीक से सत्यापित किए बिना और उन परियोजनाओं से जुड़े जोखिमों पर विचार करते हैं जिनके लिए ऋण प्रदान किए गए हैं। यूपीए I और II पर अक्सर अपने कॉरपोरेट दोस्तों को आसान ऋण प्रदान करने का आरोप लगाया गया है जो अब धन के कुप्रबंधन के कारण एनपीए में बदल गए हैं (जैसा कि नीरव मोदी और विजय माल्या का मामला है) या 2008 के वैश्विक वित्तीय संकट के कारण।

जब बैंक एनपीए के बढ़ते खतरे से निपटने की कोशिश कर रहे थे, आरबीआई ने अगस्त, 2015 में एक एसेट क्वालिटी रिव्यू (AQR) का संचालन करके दबाव बढ़ाया, जिसमें पता चला कि बैंकों द्वारा दिए गए ऋणों की एक बड़ी संख्या गैर-निष्पादित (भी) 100%) थी। नतीजतन, आरबीआई ने बैड लोन की घोषणा के लिए कड़े नियम बनाए। RBI ने त्वरित सुधारात्मक कार्रवाई के तहत 11 सार्वजनिक क्षेत्र के बैंकों (PSB) को भी रखा है, जो उधार देने और जमा करने की उनकी क्षमता को प्रतिबंधित करते हैं। यहां तक कि इन्सॉल्वेंसी एंड बैंकरप्सी कोड (IBC) ने भी बैंकों को ऋण दी गई रकम का एक तिहाई से ज्यादा वसूलने में मदद नहीं की है।

इसलिए, बैंकों को बैंक के शुल्क के नाम पर अन्य आय स्रोतों को बनाए रखने के लिए मजबूर होना पड़ा है लेकिन यह मुनाफा भी काफी कम है।

2. नोटबंदी

जब बैंक घाटे से निपटने और RBI के दिशानिर्देशों का पालन करने की कोशिश कर रहे थे, तभी 2016 में उन्हें विमुद्रीकरण के रूप में एक और झटका दिया गया। 86% भारतीय मुद्रा के अचानक आ जाने के कारण बैंकों में नकदी जमा की भरमार हो गई। बैंक कर्मचारियों ने ओवरटाइम काम किया। हालांकि, सत्ताधारी सरकार के साथ-साथ RBI भी बैंकिंग क्षेत्र पर तत्काल परिणाम का संज्ञान लेने में विफल रहा। बढ़ी हुई परिचालन लागत के अलावा, भारी नकदी जमा ने बैंकों के ब्याज भुगतान में वृद्धि की जिससे उनकी पहले से ही खराब लाभप्रदता बिगड़ गई।

3. कल्याणकारी योजनाएं:

उपरोक्त दो कारकों के अलावा, बैंकों के कम मुनाफे का एक और प्रमुख कारण सत्तारूढ़ भारतीय जनता पार्टी (भाजपा) द्वारा शुरू की गई कल्याणकारी योजनाओं के कार्यान्वयन में इसकी जबरदस्त भागीदारी है।

भाजपा ने कल्याणकारी योजनाओं जैसे प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) के माध्यम से सभी को वित्तीय समावेशन सुनिश्चित करने की कोशिश की है, यह जमाकर्ताओं के साथ-साथ बैंकों, विशेष रूप से पीएसबी के लिए भी एक आपदा साबित हुई है। पीएमजेडीवाई के तहत, लगभग 32 करोड़ खाते खोले गए लेकिन वे आज तक गैर-चालू हैं। इसके अलावा, आधार पंजीकरण और बैंक खाता लिंक करने की प्रक्रिया से बैंकों की परिचालन लागत में भारी वृद्धि हुई है।

प्रभाव:

सरकार के साथ-साथ आरबीआई के इतने तनाव के कारण, बैंकों को जमाकर्ताओं पर रोक लगाने के लिए मजबूर किया जा रहा है।

आरबीआई ने जुलाई 2013 में एक दिशानिर्देश जारी किया, जिसमें बैंकों को न्यूनतम शेष के रखरखाव के मामले में दंडात्मक शुल्क लगाने का निर्देश दिया गया। चौंकाने वाली बात है कि आईआईटी बॉम्बे के प्रो. आशीष दास द्वारा किए गए एक अध्ययन से पता चला है कि बैंक जन-धन बचत खातों को शुल्क आधारित नियमित बचत खातों में चुपचाप परिवर्तित कर रहे थे, जब एक खाताधारक एक महीने में 5 वां डेबिट लेनदेन करता था। यह स्पष्ट रूप से गरीब से गरीब लोगों को प्रभावित करता है जो न्यूनतम संतुलन बनाए रखने में असमर्थ हैं।

हालांकि, बैंकों के भारी नुकसान को कवर करने के लिए दंडात्मक शुल्क से मिलने वाला राजस्व अपर्याप्त था। नतीजतन, बैंकों ने एक वर्ष से अन्य लेनदेन पर विभिन्न शुल्क लगाना शुरू कर दिया।

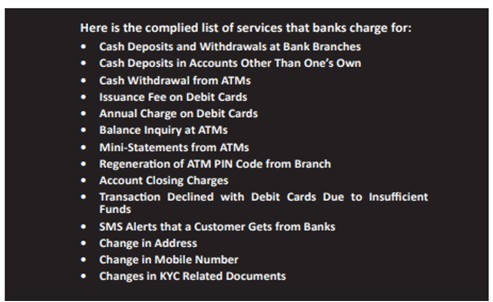

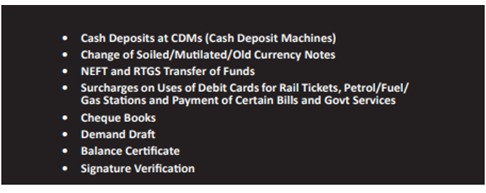

जमाकर्ताओं से उन बैंकिंग सेवाओं के लिए भी शुल्क लिया जा रहा है, जिन पर पहले कोई शुल्क नहीं था। जैसे कि पते या मोबाइल नंबर में परिवर्तन, एसएमएस अलर्ट सेवा, केवाईसी से संबंधित दस्तावेजों का अद्यतन आदि। अब उनसे अपनी घरेलू शाखाओं में नकद लेनदेन के लिए भी शुल्क लिया जा रहा है। बिना शुल्क के नकद जमा और निकासी की संख्या, महीने में पांच या छह बार तक सीमित है और विभिन्न बैंकों द्वारा प्रति लेनदेन 10 रुपये से लेकर 150 रुपये तक की राशि ली जा रही है। इसके साथ, अनचाहे एटीएम लेनदेन की संख्या पर भी सीमा लगा दी गई है। प्रवासी श्रमिकों के लिए स्थिति बदतर है, जो हमारे श्रम वर्ग का एक बड़ा हिस्सा है, जो अक्सर गैर-घरेलू शाखाओं का उपयोग करते हैं।

यहां तक कि बैंकों में एटीएम की संख्या कम हो गई है, जो कि जमाकर्ताओं के अपने फंड तक पहुंच को कम करने के उद्देश्य से क्षेत्र में व्यापक लागत कटौती के प्रयासों का संकेत है।

विभिन्न सेवाओं के लिए कुछ प्रमुख बैंकों द्वारा लगाए गए शुल्क की एक विस्तृत सूची यहां देखी जा सकती है। पहले से ही उच्च शुल्कों के अलावा, गरीबों की स्थिति बिगड़ने पर 18% GST लगाया जाता है।

सितंबर 2017 में स्टेट बैंक ऑफ इंडिया (SBI) के प्रबंध निदेशक के बयान से पता चलता है कि बैंक अपने घाटे को ठीक करने के लिए इस तरह की कार्रवाई कर रहे हैं। उन्होंने अपने बयान में कहा कि SBI गैर-दंड के रूप में 2000 करोड़ रुपये जुटाने की योजना बना रहा था। बचत खातों में न्यूनतम शेष राशि का अनुपालन, जिसका एक हिस्सा 40 करोड़ बचत खातों को आधार से जोड़ने के कारण बैंकों को हुई अतिरिक्त लागत की भरपाई के लिए इस्तेमाल किया जाएगा।

मार्च 2018 तक न्यूनतम शेष राशि के रखरखाव के लिए दंड के रूप में 21 पीएसबी और 3 निजी बैंकों द्वारा 11,500 करोड़ रुपये एकत्र किए गए हैं। साथ ही सिर्फ पीएसबी ने 3.17 लाख करोड़ के बैड लोन घोषित किए हैं। इस प्रकार, दंड केवल नुकसान के 4% से कम की भरपाई करेगा। नतीजतन, दंडित करना कुछ भी नहीं है, बल्कि गरीबों और मजदूर वर्ग के लिए एक अनावश्यक उत्पीड़न है, जो कॉरपोरेट्स और सरकारी कर्मचारियों की दुर्दशा के लिए भुगतान कर रहे हैं।

बचत खाते में न्यूनतम शेष के गैर-रखरखाव के लिए कुछ प्रमुख पीएसबी और निजी बैंकों द्वारा एकत्र किए गए दंड से संबंधित डेटा को यहां देखा जा सकता है।

भाजपा सरकार न केवल जमाकर्ताओं पर बैंकिंग संकट का बोझ डाल रही है, बल्कि जमाकर्ताओं को अपनी जन-समर्थक योजनाओं को सब्सिडी देने के लिए मजबूर कर रही है। देश के सबसे बड़े कॉरपोरेट घरानों के कार्यों की भरपाई के लिए जमाकर्ताओं को निचोड़ना और पलायन करना प्रतिगामी और गैर-जिम्मेदाराना है।

वित्तीय जवाबदेही नेटवर्क (एफएएन) - भारत, जिसने नो बैंक चार्ज ’अभियान शुरू किया है, ने इस मुद्दे पर छात्रों, कार्यकर्ताओं, अर्थशास्त्रियों सहित विभिन्न हितधारकों के साथ चर्चा की है। भारतीय योजना आयोग के पूर्व सदस्य डॉ. सैयद हमीद कहते हैं, “बैंक के आरोपों पर नीति बेहद शर्मनाक है क्योंकि अमीरों और कॉरपोरेटों द्वारा बनाए गए एनपीए का बोझ गरीबों, छात्रों, मुस्लिमों, दलित महिलाओं और हाशिए के तबके पर पड़ा है।” सामाजिक कार्यकर्ता मेधा पाटेकर कहती हैं,“ बैंक शुल्क एक लूट है और उन्हें खत्म कर दिया जाना चाहिए। ”

पर्यावरण सुरक्षा समिति गुजरात के कृष्णकांत कहते हैं, ''बैंकों द्वारा बैंक शुल्क वसूल रहे हैं। बैंक प्रभार के निर्णय पर कोई चर्चा नहीं हुई है। हमें नहीं पता कि ये शुल्क कौन तय करता है। कोई भी लोगों को संतुष्ट नहीं करता है।”

दिल्ली के एक डिलीवरी एग्जीक्यूटिव अनिल कुमार यादव कहते हैं, “यदि बैंक न्यूनतम बैलेंस पर शुल्क लगा सकते हैं तो वे अधिकतम बैलेंस पर ऐसा क्यों नहीं कर सकते हैं? मैं 9,000 रुपये प्रति माह कमाता हूं जिससे महीने के अंत में मेरे खाते में अपर्याप्त बेलैंस बचता है।”

अनिल की तरह, हजारों ऐसे मजदूर वर्ग और गरीब लोग हैं जिनके लिए बैंकिंग बचत तंत्र की बजाय एक खर्च की तरह हो गया है। उनकी कोई गलती नहीं है जिसके लिए उन्हें लूटा जा रहा है। यह कुछ हद तक उन्हें औपचारिक वित्तीय संस्थानों से बाहर निकलने और अनौपचारिक स्रोतों पर निर्भर होने के लिए मजबूर कर रहा है। यह एक दुष्चक्र है, जिसमें वे फंस गए हैं।

आगे का रास्ता?:

इन गरीब विरोधी उपायों की सरासर पुनरावृत्ति बैंकिंग क्षेत्र के आसपास के मुद्दों को ठीक करने के लिए सरकार के साथ-साथ आरबीआई की अक्षमता या अनिच्छा का परिणाम है। इस समय सरकार अपने खर्च को बढ़ाती है और समाज के गरीब वर्गों पर बोझ को स्थानांतरित करने के बजाय बैंकों को पुनर्पूंजीकरण करती है। स्ट्रिंग, ट्रांसपेरेंट और जवाबदेह उधार उपायों को तैयार किया जाना चाहिए। साथ ही, बकाएदारों के खिलाफ कार्यवाही शुरू करने का प्रयास किया जाना चाहिए।

केवल अगर ये उपाय किए जाते हैं, तो क्रेडिट प्रवाह में सुधार हो सकता है जो बदले में बैंकों के मुनाफे में सुधार करेगा और समग्र आर्थिक विकास में मदद करेगा। अन्यथा, बैड लोन-राइट-ऑफ-नीलामी-पुनर्पूंजीकरण की चक्रीय प्रक्रिया फिर से होगी जो गरीब लोगों की पहले से खराब स्थिति को और खराब कर देगी।

अब समय आ गया है कि सरकार और आरबीआई अपने ब्लंडर्स को स्वीकार करें और भारतीय बैंकिंग क्षेत्र को पुनर्जीवित करने के प्रयास करें। ये शुल्क और जुर्माना न केवल अन्यायपूर्ण है, बल्कि भारी नुकसान की भरपाई के लिए अपर्याप्त हैं। ये प्रतिगामी उपाय किसी भी तरह से पर्याप्त पुनर्पूंजीकरण और उधार और वसूली प्रथाओं में सुधार जैसे गंभीर रूप से आवश्यक उपायों के लिए एक विकल्प हो सकते हैं। यह काम करने वाले लोगों के लिए कॉर्पोरेट ऋण के बोझ से गुजर रहा है, इसे तत्काल रोका जाना चाहिए।

बैंक चार्ज को ट्रिगर करने वाले कारक:

1. एनपीए की समस्या:

भारतीय बैंकिंग क्षेत्र गंभीर संकट से गुजर रहा है। एनपीए से होने वाला नुकसान पिछले कुछ वर्षों में कई गुना हो गया है, जिससे बैंकों के लिए अपने दैनिक कार्यों को पूरा करना बेहद मुश्किल हो गया है। बैंक लगातार अपने मुनाफे में गिरावट के साथ पूंजीकृत बने हुए हैं, जिससे उनकी ऋण क्षमता कम हो रही है। यह बेरोजगार वृद्धि का एक प्रमुख कारण है जिसका भारत आज सामना कर रहा है।

मार्च 2018 तक, बैड लोन 10.35 लाख करोड़ से ज्यादा हो गया और इनमें से लगभग 50% 100 लोगों के पास है। 75 प्रतिशत बैड लोन करीब 100 करोड़ है जो कि सिर्फ 1 प्रतिशत लोगों के पास है।

यह एक ज्ञात तथ्य है कि उच्च एनपीए विशाल कॉरपोरेट निकायों को दिए गए आसान ऋणों का परिणाम है जो इस तरह के ऋण की आवश्यकता को ठीक से सत्यापित किए बिना और उन परियोजनाओं से जुड़े जोखिमों पर विचार करते हैं जिनके लिए ऋण प्रदान किए गए हैं। यूपीए I और II पर अक्सर अपने कॉरपोरेट दोस्तों को आसान ऋण प्रदान करने का आरोप लगाया गया है जो अब धन के कुप्रबंधन के कारण एनपीए में बदल गए हैं (जैसा कि नीरव मोदी और विजय माल्या का मामला है) या 2008 के वैश्विक वित्तीय संकट के कारण।

जब बैंक एनपीए के बढ़ते खतरे से निपटने की कोशिश कर रहे थे, आरबीआई ने अगस्त, 2015 में एक एसेट क्वालिटी रिव्यू (AQR) का संचालन करके दबाव बढ़ाया, जिसमें पता चला कि बैंकों द्वारा दिए गए ऋणों की एक बड़ी संख्या गैर-निष्पादित (भी) 100%) थी। नतीजतन, आरबीआई ने बैड लोन की घोषणा के लिए कड़े नियम बनाए। RBI ने त्वरित सुधारात्मक कार्रवाई के तहत 11 सार्वजनिक क्षेत्र के बैंकों (PSB) को भी रखा है, जो उधार देने और जमा करने की उनकी क्षमता को प्रतिबंधित करते हैं। यहां तक कि इन्सॉल्वेंसी एंड बैंकरप्सी कोड (IBC) ने भी बैंकों को ऋण दी गई रकम का एक तिहाई से ज्यादा वसूलने में मदद नहीं की है।

इसलिए, बैंकों को बैंक के शुल्क के नाम पर अन्य आय स्रोतों को बनाए रखने के लिए मजबूर होना पड़ा है लेकिन यह मुनाफा भी काफी कम है।

2. नोटबंदी

जब बैंक घाटे से निपटने और RBI के दिशानिर्देशों का पालन करने की कोशिश कर रहे थे, तभी 2016 में उन्हें विमुद्रीकरण के रूप में एक और झटका दिया गया। 86% भारतीय मुद्रा के अचानक आ जाने के कारण बैंकों में नकदी जमा की भरमार हो गई। बैंक कर्मचारियों ने ओवरटाइम काम किया। हालांकि, सत्ताधारी सरकार के साथ-साथ RBI भी बैंकिंग क्षेत्र पर तत्काल परिणाम का संज्ञान लेने में विफल रहा। बढ़ी हुई परिचालन लागत के अलावा, भारी नकदी जमा ने बैंकों के ब्याज भुगतान में वृद्धि की जिससे उनकी पहले से ही खराब लाभप्रदता बिगड़ गई।

3. कल्याणकारी योजनाएं:

उपरोक्त दो कारकों के अलावा, बैंकों के कम मुनाफे का एक और प्रमुख कारण सत्तारूढ़ भारतीय जनता पार्टी (भाजपा) द्वारा शुरू की गई कल्याणकारी योजनाओं के कार्यान्वयन में इसकी जबरदस्त भागीदारी है।

भाजपा ने कल्याणकारी योजनाओं जैसे प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) के माध्यम से सभी को वित्तीय समावेशन सुनिश्चित करने की कोशिश की है, यह जमाकर्ताओं के साथ-साथ बैंकों, विशेष रूप से पीएसबी के लिए भी एक आपदा साबित हुई है। पीएमजेडीवाई के तहत, लगभग 32 करोड़ खाते खोले गए लेकिन वे आज तक गैर-चालू हैं। इसके अलावा, आधार पंजीकरण और बैंक खाता लिंक करने की प्रक्रिया से बैंकों की परिचालन लागत में भारी वृद्धि हुई है।

प्रभाव:

सरकार के साथ-साथ आरबीआई के इतने तनाव के कारण, बैंकों को जमाकर्ताओं पर रोक लगाने के लिए मजबूर किया जा रहा है।

आरबीआई ने जुलाई 2013 में एक दिशानिर्देश जारी किया, जिसमें बैंकों को न्यूनतम शेष के रखरखाव के मामले में दंडात्मक शुल्क लगाने का निर्देश दिया गया। चौंकाने वाली बात है कि आईआईटी बॉम्बे के प्रो. आशीष दास द्वारा किए गए एक अध्ययन से पता चला है कि बैंक जन-धन बचत खातों को शुल्क आधारित नियमित बचत खातों में चुपचाप परिवर्तित कर रहे थे, जब एक खाताधारक एक महीने में 5 वां डेबिट लेनदेन करता था। यह स्पष्ट रूप से गरीब से गरीब लोगों को प्रभावित करता है जो न्यूनतम संतुलन बनाए रखने में असमर्थ हैं।

हालांकि, बैंकों के भारी नुकसान को कवर करने के लिए दंडात्मक शुल्क से मिलने वाला राजस्व अपर्याप्त था। नतीजतन, बैंकों ने एक वर्ष से अन्य लेनदेन पर विभिन्न शुल्क लगाना शुरू कर दिया।

जमाकर्ताओं से उन बैंकिंग सेवाओं के लिए भी शुल्क लिया जा रहा है, जिन पर पहले कोई शुल्क नहीं था। जैसे कि पते या मोबाइल नंबर में परिवर्तन, एसएमएस अलर्ट सेवा, केवाईसी से संबंधित दस्तावेजों का अद्यतन आदि। अब उनसे अपनी घरेलू शाखाओं में नकद लेनदेन के लिए भी शुल्क लिया जा रहा है। बिना शुल्क के नकद जमा और निकासी की संख्या, महीने में पांच या छह बार तक सीमित है और विभिन्न बैंकों द्वारा प्रति लेनदेन 10 रुपये से लेकर 150 रुपये तक की राशि ली जा रही है। इसके साथ, अनचाहे एटीएम लेनदेन की संख्या पर भी सीमा लगा दी गई है। प्रवासी श्रमिकों के लिए स्थिति बदतर है, जो हमारे श्रम वर्ग का एक बड़ा हिस्सा है, जो अक्सर गैर-घरेलू शाखाओं का उपयोग करते हैं।

यहां तक कि बैंकों में एटीएम की संख्या कम हो गई है, जो कि जमाकर्ताओं के अपने फंड तक पहुंच को कम करने के उद्देश्य से क्षेत्र में व्यापक लागत कटौती के प्रयासों का संकेत है।

विभिन्न सेवाओं के लिए कुछ प्रमुख बैंकों द्वारा लगाए गए शुल्क की एक विस्तृत सूची यहां देखी जा सकती है। पहले से ही उच्च शुल्कों के अलावा, गरीबों की स्थिति बिगड़ने पर 18% GST लगाया जाता है।

सितंबर 2017 में स्टेट बैंक ऑफ इंडिया (SBI) के प्रबंध निदेशक के बयान से पता चलता है कि बैंक अपने घाटे को ठीक करने के लिए इस तरह की कार्रवाई कर रहे हैं। उन्होंने अपने बयान में कहा कि SBI गैर-दंड के रूप में 2000 करोड़ रुपये जुटाने की योजना बना रहा था। बचत खातों में न्यूनतम शेष राशि का अनुपालन, जिसका एक हिस्सा 40 करोड़ बचत खातों को आधार से जोड़ने के कारण बैंकों को हुई अतिरिक्त लागत की भरपाई के लिए इस्तेमाल किया जाएगा।

मार्च 2018 तक न्यूनतम शेष राशि के रखरखाव के लिए दंड के रूप में 21 पीएसबी और 3 निजी बैंकों द्वारा 11,500 करोड़ रुपये एकत्र किए गए हैं। साथ ही सिर्फ पीएसबी ने 3.17 लाख करोड़ के बैड लोन घोषित किए हैं। इस प्रकार, दंड केवल नुकसान के 4% से कम की भरपाई करेगा। नतीजतन, दंडित करना कुछ भी नहीं है, बल्कि गरीबों और मजदूर वर्ग के लिए एक अनावश्यक उत्पीड़न है, जो कॉरपोरेट्स और सरकारी कर्मचारियों की दुर्दशा के लिए भुगतान कर रहे हैं।

बचत खाते में न्यूनतम शेष के गैर-रखरखाव के लिए कुछ प्रमुख पीएसबी और निजी बैंकों द्वारा एकत्र किए गए दंड से संबंधित डेटा को यहां देखा जा सकता है।

भाजपा सरकार न केवल जमाकर्ताओं पर बैंकिंग संकट का बोझ डाल रही है, बल्कि जमाकर्ताओं को अपनी जन-समर्थक योजनाओं को सब्सिडी देने के लिए मजबूर कर रही है। देश के सबसे बड़े कॉरपोरेट घरानों के कार्यों की भरपाई के लिए जमाकर्ताओं को निचोड़ना और पलायन करना प्रतिगामी और गैर-जिम्मेदाराना है।

वित्तीय जवाबदेही नेटवर्क (एफएएन) - भारत, जिसने नो बैंक चार्ज ’अभियान शुरू किया है, ने इस मुद्दे पर छात्रों, कार्यकर्ताओं, अर्थशास्त्रियों सहित विभिन्न हितधारकों के साथ चर्चा की है। भारतीय योजना आयोग के पूर्व सदस्य डॉ. सैयद हमीद कहते हैं, “बैंक के आरोपों पर नीति बेहद शर्मनाक है क्योंकि अमीरों और कॉरपोरेटों द्वारा बनाए गए एनपीए का बोझ गरीबों, छात्रों, मुस्लिमों, दलित महिलाओं और हाशिए के तबके पर पड़ा है।” सामाजिक कार्यकर्ता मेधा पाटेकर कहती हैं,“ बैंक शुल्क एक लूट है और उन्हें खत्म कर दिया जाना चाहिए। ”

पर्यावरण सुरक्षा समिति गुजरात के कृष्णकांत कहते हैं, ''बैंकों द्वारा बैंक शुल्क वसूल रहे हैं। बैंक प्रभार के निर्णय पर कोई चर्चा नहीं हुई है। हमें नहीं पता कि ये शुल्क कौन तय करता है। कोई भी लोगों को संतुष्ट नहीं करता है।”

दिल्ली के एक डिलीवरी एग्जीक्यूटिव अनिल कुमार यादव कहते हैं, “यदि बैंक न्यूनतम बैलेंस पर शुल्क लगा सकते हैं तो वे अधिकतम बैलेंस पर ऐसा क्यों नहीं कर सकते हैं? मैं 9,000 रुपये प्रति माह कमाता हूं जिससे महीने के अंत में मेरे खाते में अपर्याप्त बेलैंस बचता है।”

अनिल की तरह, हजारों ऐसे मजदूर वर्ग और गरीब लोग हैं जिनके लिए बैंकिंग बचत तंत्र की बजाय एक खर्च की तरह हो गया है। उनकी कोई गलती नहीं है जिसके लिए उन्हें लूटा जा रहा है। यह कुछ हद तक उन्हें औपचारिक वित्तीय संस्थानों से बाहर निकलने और अनौपचारिक स्रोतों पर निर्भर होने के लिए मजबूर कर रहा है। यह एक दुष्चक्र है, जिसमें वे फंस गए हैं।

आगे का रास्ता?:

इन गरीब विरोधी उपायों की सरासर पुनरावृत्ति बैंकिंग क्षेत्र के आसपास के मुद्दों को ठीक करने के लिए सरकार के साथ-साथ आरबीआई की अक्षमता या अनिच्छा का परिणाम है। इस समय सरकार अपने खर्च को बढ़ाती है और समाज के गरीब वर्गों पर बोझ को स्थानांतरित करने के बजाय बैंकों को पुनर्पूंजीकरण करती है। स्ट्रिंग, ट्रांसपेरेंट और जवाबदेह उधार उपायों को तैयार किया जाना चाहिए। साथ ही, बकाएदारों के खिलाफ कार्यवाही शुरू करने का प्रयास किया जाना चाहिए।

केवल अगर ये उपाय किए जाते हैं, तो क्रेडिट प्रवाह में सुधार हो सकता है जो बदले में बैंकों के मुनाफे में सुधार करेगा और समग्र आर्थिक विकास में मदद करेगा। अन्यथा, बैड लोन-राइट-ऑफ-नीलामी-पुनर्पूंजीकरण की चक्रीय प्रक्रिया फिर से होगी जो गरीब लोगों की पहले से खराब स्थिति को और खराब कर देगी।

अब समय आ गया है कि सरकार और आरबीआई अपने ब्लंडर्स को स्वीकार करें और भारतीय बैंकिंग क्षेत्र को पुनर्जीवित करने के प्रयास करें। ये शुल्क और जुर्माना न केवल अन्यायपूर्ण है, बल्कि भारी नुकसान की भरपाई के लिए अपर्याप्त हैं। ये प्रतिगामी उपाय किसी भी तरह से पर्याप्त पुनर्पूंजीकरण और उधार और वसूली प्रथाओं में सुधार जैसे गंभीर रूप से आवश्यक उपायों के लिए एक विकल्प हो सकते हैं। यह काम करने वाले लोगों के लिए कॉर्पोरेट ऋण के बोझ से गुजर रहा है, इसे तत्काल रोका जाना चाहिए।